药群论坛

标题: 一致性评价,哪类药竞争最激烈? [打印本页]

作者: aiyao 时间: 2018-3-12 11:24 AM

标题: 一致性评价,哪类药竞争最激烈?

2017年12月22日,CDE发布征求意见稿,将注射剂一致性评价正式提上议程,此举对于医院终端市场将会产生一系列影响。

虽然一直不起眼,但不要忘了杂类

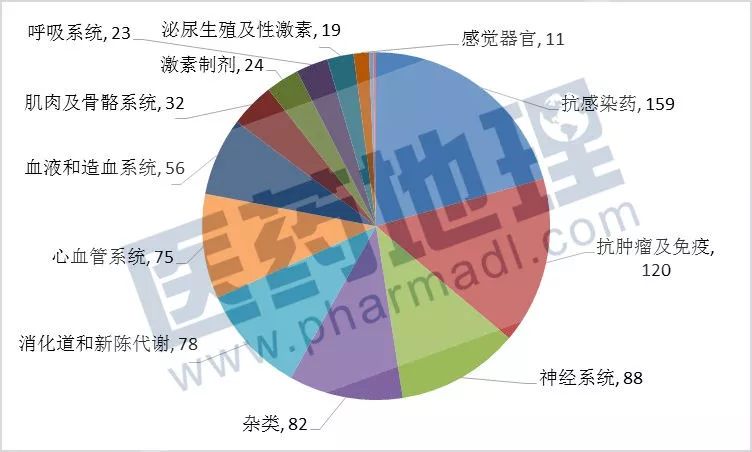

基于PDB国内样本医院市场数据,2017Q1-2017Q3,按通用名数量统计注射剂的治疗领域分布(已排除血液代用品和灌注液,如氯化钠等),抗感染和肿瘤免疫类的数量遥遥领先于其他领域,神经系统、杂类、消化、心血管构成了第二梯队,特别是很少被提起的杂类,由于造影剂诊断剂众多,在注射类市场无法被忽视。当然,考虑到肿瘤免疫类有不少是进口药/原研药/生物药,不是此次一致性评价的主要目标,届时竞争最激烈的非抗感染药莫属。

图1 样本医院市场注射剂领域分布(2017Q1-2017Q3,个)

TOP品种市场稳定,一致性评价对于大幅增长品种影响不大

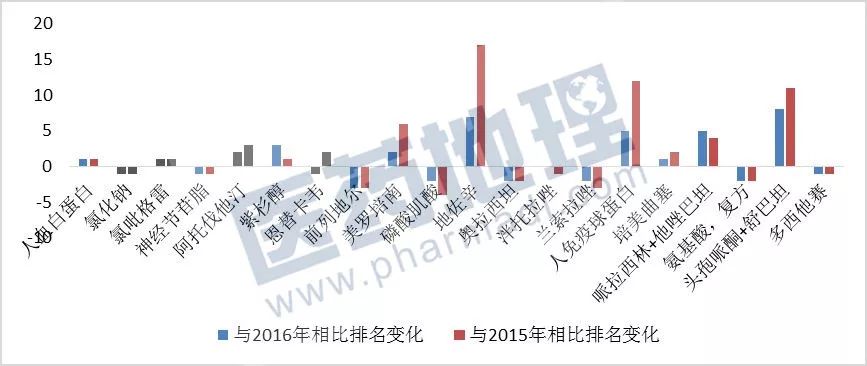

针对2017Q1-2017Q3样本医院市场金额排名前20的通用名,除去3个非注射剂和1个大输液外,剩余的都是注射剂,前几位的市场排名在过去两年间变化不大,整体来说非常稳定。另外,出现排名下降的品种也都在4个位次以内,倒是有一些品种出现了明显的位次上升,地佐辛、人免疫球蛋白、头孢哌酮舒巴坦相较于2015年的位次出现了两位数的增幅,且按照趋势,在2017年仍将保持上升态势。

图2 样本医院市场TOP20品种排名变化趋势(2017Q1-2017Q3)

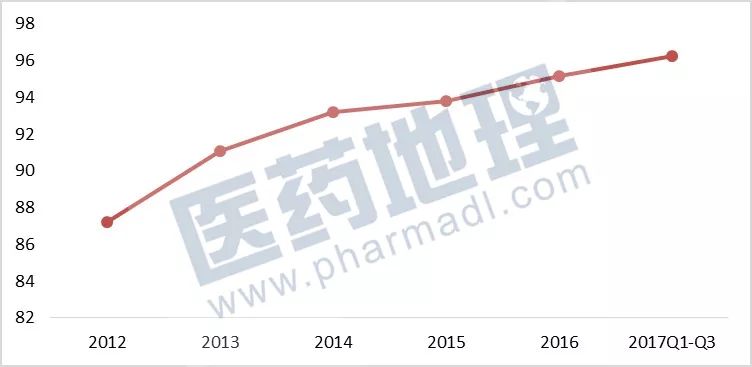

具体来看,地佐辛是扬子江药业的独家品种,人免疫球蛋白是生物制品,不是化药注射剂一致性评价的主要受众,而针对头孢哌酮舒巴坦,辉瑞是原研企业,20**三个季度的市场占有率达96.27%,几近饱和,同时其市场占有率还在逐年提升,剩余企业再去进行一致性评价的意义不是特别大。

图3 样本医院市场头孢哌酮舒巴坦辉瑞市场占有率(2012-2017,%)

一致性评价下的抗感染市场有望得到规范

基于PDB国内样本医院市场数据,2017Q1-2017Q3,按注射剂通用名统计对应的企业数量和金额,首先看独家品种,前10位产品(其中3个单抗属于生物制品)在近几年不仅没有仿制的竞争,也不需要面对一致性评价的压力,如果不受到政策限制(如辅助用药),将呈现一个比较良性的发展态势。

图4 样本医院市场独家品种TOP10(2017Q1-2017Q3,亿元)

另一方面,统计企业数最多的10个品种后发现,基本都集中在抗感染和消化系统两个领域,尤其是抗感染药,小类还不尽相同,除了左氧氟沙星外,金额都处于比较低的水平,加上企业数众多(43-66不等),很容易造成恶性竞争,此次一致性评价的展开,将有利于这部分的市场准入和规范。

图5 样本医院市场企业数最多品种TOP10(2017Q1-2017Q3)

申请参比制剂 树立同类竞品的标准

通常而言,一国参比制剂的选取可以参考该国的橙皮书。2017年9月,CDE组织起草的《中国上市药品目录集(征求意见稿)》可以说是中国版的橙皮书。然而,与美国相对完善的橙皮书制度不同,我国橙皮书制度的建设目前还处于起步阶段。意见稿中收录的仿制药相关内容包括了按化学药品新注册分类批准的仿制药以及通过质量和疗效一致性评价的药品,整个《意见稿》还仅仅是上市药品目录集的一个框架。

一言以蔽之,对于化学仿制药注射剂品种的一致性评价而言,目前我国尚无权威的橙皮书目录可供参考。

实际上,参比制剂本身就是以完整和充分的安全性、有效性数据作为上市依据的。在仿制药的一致性评价工作中,参比制剂的选取是最关键的一环。简而言之,待评价同类品种一致性评价工作的整体核心内容就是对照参比制剂的关键性指标,获得比较性的数据。

回到开篇提到的排名前6家已经申请参比制剂药物的制药企业,我们不难发现,除了本土制药企业正大天晴之外,其余5家均为外资制药企业。诚然,该现象与外资制药企业手中掌握原研药物品种多这一因素直接相关之外,也从一个方面反映出了国内化学仿制药注射剂品种一致性评价新的战略方向,即通过申请获得参比药物的资格,成为同类竞争品种的标准,那么后续的其他同类品种均需要对照这款参比制剂药物的关键性指标开展一致性的评价工作,这似乎是一种更高姿态下的竞争优势。

来源:医药地理

| 欢迎光临 药群论坛 (http://yaoqun.net/) |

Powered by Discuz! X3.2 |