药群论坛

标题: 2017年6月14日-6月18日医药全资讯 每天三分钟,知晓医药事 [打印本页]

作者: xiaoxiao 时间: 2017-6-17 09:10 PM

标题: 2017年6月14日-6月18日医药全资讯 每天三分钟,知晓医药事

2017年6月14日-6月18日医药全资讯 每天三分钟,知晓医药事

这么多天的资讯,小编带你看看有什么值得我们关注的

【国际新药快递】

1、辉瑞获得抗真菌药物 CRESEMBA 欧洲地区商业化权益

6 月 14 日,美国辉瑞制药同瑞士抗感染及抗肿瘤药物研发企业 Basilea 公司表示,双方已经就辉瑞获得后者用于侵袭性曲霉病及毛霉菌病感染治疗的 CRESEMBA (isavuconazole)在欧洲地区的独家商业化权益达成了一项许可协议。其中侵袭性曲霉病及毛霉菌病具有较高的发病率,在免疫功能不全患者中发病率同样很高。

根据许可协议,辉瑞制药获得了欧洲地区(包括澳大利亚、法国、意大利、德国及英国)的独家销售权,不具备销售权的地区为北欧国家,包括丹麦、芬兰、冰岛、瑞典、挪威。另外,辉瑞公司需要负责 2017 年及 2018 年 CRESEMBA 主要在欧洲地区的其它的上市运营工作。Basilea 公司将会保留 CRESEMBA 的欧盟地区营销许可持有人资质。

辉瑞(欧洲、非洲及中东)及生物类似药全球总裁 Richard Blackburn 表示:“将 CRESEMBA 纳入我们本就庞大的抗真菌资产之中,再次彰显了我们致力于为遭受真菌感染的患者提供创新治疗方法的承诺。相信通过公司在抗真菌市场全球的布局以及在抗真菌领域的专业知识储备,将可以更大的满足目前仍未满足的临床需求现状。”

Basilea 制药公司首席执行官 Ronald Scott 表示:“CRESEMBA 是一种用于侵袭性霉菌感染治疗的创新及有效的药物,Cresemba 在美国及一些欧洲国家的市场表现已经说明了这一点。辉瑞制药在抗真菌药物销售上保持着长期的成功记录,通过这次的合作,将最大化的实现 CRESEMBA 在欧洲的临床价值。”

自从上世纪 40 年代在盘尼西林开发上取得的先驱性成就,辉瑞制药一直在坚持抗感染创新药物的研发工作,及患者和临床医生的教育性工作。2016 年 12 月,辉瑞制药完成了对阿斯利康小分子抗感染业务单元的收购,这其中包括了已有在售药物以及美国之外的处在临床期开发的药物。

2、礼来Lartruvo获NICE批准 治疗晚期软组织肉瘤

美国制药巨头礼来(Eli Lilly)抗癌药Lartruvo(olaratumab注射液,10mg/mL)近日在英国监管方面传来喜讯。英国国家卫生与临床优化研究所(NICE)已发布了一份最终评估决定(FAD),支持将Lartruvo用于英国国家卫生服务系统(NHS),用于软组织肉瘤(STS)患者的治疗。具体为:Lartruvo联合阿霉素(doxorubicin,又称多柔比星)用于既往未接受任何全身化疗控制晚期病情并且无法通过手术根治或对放疗无应答的于晚期STS**患者。

礼来表示,NICE的这份FAD发布时间比预期提前了一个月,Lartruvo是进入新的癌症药物基金(CDF)中的首批药物之一,同时也是NICE推荐联合阿霉素治疗晚期STS的首个单克隆抗体药物。

在欧洲,Lartruvo于2016年11月获得欧洲药品管理局(EMA)有条件批准上市,联合阿霉素用于组织学亚型为适合含蒽环类方案并且不适合采用放疗或手术根治的STS**患者。在美国,Lartruvo于2016年10月底获批。此次批准,使Lartruvo+阿霉素方案成为过去40年以来美国和欧盟批准用于STS的首个一线疗法,标志着晚期STS在临床治疗上的重大进步。在临床试验中,与阿霉素单药治疗组相比,Lartruvo+阿霉素联合治疗组患者总生存期(OS)提高11.8个月。

作为有条件批准的一部分,礼来需要提供其正在进行的III期临床研究ANNOUNCE的数据。目前该研究已完成患者招募,后续工作正在进行中。在该研究数据出炉之前,EMA人用医药产品委员会(CHMP)将对Lartruvo的效益风险进行每年一次审查,以确定是否维持有条件批准。

据估计,大约40%-60%的STS患者病情处于晚期,在接受目前已上市药物治疗后,只有一半的患者生存时间能超过5年。这一数据在过去40年里一直没有改观,突显了该领域对新的和更有效的治疗药物的迫切医疗需求。

英国皇家马斯登癌症中心肉瘤科负责人、英国癌症研究所团队负责人Robin Jones博士表示,Lartruvo是治疗晚期STS的一种很有潜力的新治疗方案。此次该药获准进入NHS作为一种常规药物用于晚期STS的临床治疗,对英国的STS患者群体而言是个莫大的好消息。

STS是对发生于全身软组织(脂肪、肌肉、神经、纤维组织、血管)的一大类恶性肿瘤的统称,非常复杂并具有多种亚型,使得难以诊断和治疗。近几十年来,能够延长晚期STS患者OS的一线治疗方面始终无进展,该领域存在远未满足的巨大医疗需求。

Lartruvo是一种人血小板衍生生长因子受体α(PDGFRα)拮抗剂,olaratumab是一种人IgG1单克隆抗体,旨在扰乱肿瘤细胞和肿瘤微环境中的细胞上的PDGFRα信号通路,该药通过直接靶向肿瘤细胞以及围绕在肿瘤周围支持肿瘤生长的细胞,发挥抗肿瘤活性。

Lartruvo的获批是基于一项关键性II期JGDG研究的数据。该研究是一项开放标签、随机研究,在133例组织学亚型为适合含蒽环类方案并且不适合采用放疗或手术根治的STS**患者中开展,将Lartruvo+阿霉素化疗联合疗法与阿霉素化疗单药疗法进行了对比。数据显示,与阿霉素单药治疗组相比,Lartruvo+阿霉素联合治疗组OS数据具有统计学显著差异(中位OS:26.5个月 vs 14.7个月,p<0.05)。此外,Lartruvo+阿霉素联合治疗组中位无进展生存期(PFS)也显著提高4.4个月(中位PFS:8.2个月 vs 4.4个月)。在数据分析时,Lartruvo+阿霉素联合治疗组总缓解率(ORR)为18.2%、死亡39例(59%),阿霉素单药治疗组ORR为7.5%、死亡52例(78%)。

3、Omeros肾病药物OMS721获美FDA突破性疗法指定

6月13日,Omeros公司表示,用于IgA(免疫球蛋白A)肾病治疗的OMS721获得美国FDA突破性疗法认定。其中,OMS721是一款靶向于甘露糖结合凝集素相关的丝氨酸蛋白酶-2(MASP-2)的人源单克隆抗体,是该免疫系统凝集素通路的关键调节因子。

该项突破性疗法的授予是基于Omeros公司用于评估OMS721用于IgA肾病及其他肾疾病的临床2期研究数据,该项研究结果发表在第54届欧洲肾脏病协会-欧洲透析和移植协会(ERA-EDTA)年度会议中。蛋白尿是评估IgA肾病进展程度如何的重要的标记信息,同时蛋白尿程度的改善也预示着患者临床研究结果的改善。这项2期研究显示,12周的OMS721用药,对于IgA肾病的蛋白尿症状达到了空前的治疗改善,尿白蛋白与肌酐比值获得了平均77%的降低(p = 0.026),24小时尿蛋白水平也出现了平均73%的降低(p = 0.013)。对于得到这样的临床结果,许多参加ERA-EDTA会议的负责IgA肾病治疗的临床医生表达了有意参加该药物后续临床3期研究的意愿,这些医生的所在地也均已列入临床3期研究基地的候选。

突破性疗法通道是2012 年9月FDA首创的一种新药审评方式,2013年首次使用该审评方式加快药物审批。与快速通道一样,都是为了加速严重或致死性疾病药物的研发与审批,而不同点在于取得认定所需要提供的证据。突破性疗法通道的认定需满足两个条件:药物适应症是严重或致死性疾病,以及有证据显示目标药物在某一重要临床终点上明显优于现有药物。其认定比快速通道更加严格,享有快速通道的所有优势,能得到FDA更加密切的指导。OMS721是唯一一个被FDA授予突破性疗法认定的用于IgA肾病治疗的开发中药物。

Omeros公司主席及CEO Gregory A. Demopulos博士表示:“非常高兴FDA可以授予OMS721用于IgA肾病治疗的突破性疗法认定。OMS721可以快速的让IgA肾病患者获得病情改善,同时治疗效果也比之前任何疗法都更加明显,我们将继续同FDA保持密切沟通,以促进这款药物的后期开发及上市进程。”

目前,IgA肾病领域还没有获得批准的治疗性药物,这种全球性的最为常见的原发性肾小球疾病,约占全部透析患者的10%。单在美国地区,就估计有12-18万人患有该疾病。40%的IgA肾病会发展为终末期肾病,这是一种严重影响患者生活质量并威胁生命的疾病,诊断后的生存期在20-30年内。

除了IgA肾病的治疗外,OMS721还在进行非典型溶血尿毒综合征治疗的3期研究,以及造血干细胞移植相关的血栓性微血管病治疗的2期研究。

4、产后抑郁症新药临床2期效果显著

日前,SAGE Therapeutics公司宣布该公司的brexanolone(SAGE-547)治疗产后抑郁症(postpartum depression,PPD)的临床2期试验数据在《Lancet》杂志上获得发表。这项试验发现使用汉密尔顿抑郁量表(Hamilton Rating Scale for Depression,HAM-D)进行检测,brexanolone能够显着降低患者抑郁的严重程度。疗效在治疗开始后24小时就开始显现,而且在30天后仍然维持在相同水平。

产后抑郁症是一种常见的与生育相关的并发症。它是一种严重的情绪障碍,包括抑郁、脾气暴躁、食欲下降、疲惫、失眠、内疚等一系列让妇女无法正常生活的症状。它同时是产后妇女**的首要原因。目前还没有一种获得FDA批准的产后抑郁症疗法,因而它是一项未被满足的重要医疗需求。

Brexanolone是SAGE公司研发的一种创新GABAA(gamma-Aminobutyric acid)受体的别构调节剂(allosteric modulator)。它能够调节位于神经突触内和突触外的GABAA受体的功能。GABAA受体和NMDA(N-methyl-D-aspartate)受体分别起到抑制和刺激大脑神经元产生神经冲动的作用。这两种受体活性之间的失衡是包括抑郁症在内的多种精神疾病的原因。Brexanolone能够有效和安全地恢复GABAA受体和NMDA受体活性之间的平衡。它在治疗产后抑郁症方面已经获得FDA的突破性疗法认定和欧洲药品管理局(EMA)的优先药物认定(Priority Medicine, PRIME)。

在名为PPD-202A的随机双盲、安慰剂对照临床2期试验中,21名患有严重PPD的妇女随机接受brexanolone或安慰剂。这些妇女在接受治疗前HAM-D指数都超过28。在60个小时的静脉输液结束后,对这些患者抑郁程度的测量发现brexanolone能够将患者的HAM-D指数平均降低21个单位,与安慰剂相比下降幅度增加了12.2个单位。在治疗开始后24小时,接受brexanolone治疗的患者HAM-D的下降幅度与安慰剂相比已经出现显着区别(-19.37比-8.12,p=0.006)。在接受治疗后30天的复查中,接受brexanolone治疗的患者HAM-D指数的下降幅度仍然显着高于安慰剂(-20.77比-8.84,p=0.010)。Brexanolone在试验中同时表现出良好的安全性和耐受性,没有患者因为治疗而死亡,或因出现严重副作用和停止试验。

“在治疗PPD的新疗法方面有尚未满足的重大医疗需求。目前治疗PPD的药物选择并没有靶向PPD的生物学机理,”该临床试验的主要研究者,北卡罗来纳大学(The University of North Carolina)妇女心理障碍中心围产期精神病项目主任Samantha Meltzer-Brody博士说:“在这项研究中brexanolone见效迅速,而且疗效持久,这意味着brexanolone有潜力帮助解决PPD患者未被满足的医疗需求。如果它能够被成功开发和获得批准,将给这一疾病领域带来巨大的进步。”

5、重磅:这个颠覆级的镇痛研究又可能淘汰饱受争议的阿片类药物

1980年,世界顶级临床医学期刊《新英格兰医学杂志》刊登了波士顿大学医学院Hershel Jick博士的一封来信。

Jick博士在信中写到,在他工作的医院里,一共有11882名无吸毒史的患者使用了阿片类药物治疗疼痛,竟然只有4人对药物上瘾了(1)。这对于一直忧心于阿片类药物会导致患者上瘾的制药界同仁而言,简直是喜从天降。要知道镇痛药可是个6000亿美元的大市场。

于是,一大波制药企业迅速开展临床研究,所有的临床研究都会引用Jick博士的那封信作为理论支撑:阿片类药物导致上瘾是罕见的!

阿片类药物的效果是目前镇痛领域最好的,所以很容易就能获得FDA的批准。作为阿片类药物的大生产商,美国的普度制药在1995年到2001年6年间,阿片类药物销售额竟占普度制药总销售额的90%,为普度制药赚取了超过28亿美元的利润(2)。

然而,据美国ZF有关部门统计,从1999年到2015年间,竟然有183000多人死于阿片类药物的使用(3),并且数百万的美国人目前正陷入阿片成瘾的漩涡中。

那么,事实的真相是什么呢?

本月初,加拿大多伦多大学的David Juurlink博士等人,也给《新英格兰医学杂志》写了一封信。他们清晰的揭示了学术界和制药界是如何曲解了37年前Jick博士的那封信。

在Juurlink博士看来,Jick博士的那个分析是存在缺陷的,因为他只发现患者在医院接受治疗期间几乎不会成瘾,但是并没有统计患者出院后是否会成瘾。然而,就是这样一封信,在发表之后被广泛转载。并且,这些学者也严重歪曲了Jick博士的结论,在608次转载中,超过72%的学者直接表示,使用阿片类药物治疗,成瘾是罕见的,另外,超过80%的学者没有注意到,Hershel Jick博士得出的结论是仅限于医院内使用阿片类药物(4)。

而狡猾的制药公司更是在明知自己的产品具有很大的成瘾副作用下,为了利润,仍旧采取营销手段以及向医生进行虚假宣传,吹嘘自己的产品成瘾性低,很少引起药物滥用,比其他阿片类药物副作用小等等。于是医生也认为,阿片类药物可以放心使用,从而大量阿片类药物被用于疼痛治疗,最终造成美国现在数百万人对阿片上瘾。

为此,这些制药公司也付出了一定的代价。例如,早在2007年,普度制药就因涉及虚假宣传,被美国联邦法院判处6亿美元的罚款,并且所涉及的三位高管也需支付3450万美元的罚款。但是,与普度制药赚取的超过28亿美元的利润相比,仅6亿美元的罚款,小编认为还是不够的。

正所谓“出来混早晚都是要还的”。前几天,俄亥俄州州立法院也开始起诉涉及虚假宣传的多家阿片类药物制造公司,普度制药赫然在列,另外还有多家国际顶尖制药公司,如Endo制药,Teva 药业,Johnson & Johnson,Allergan以及其他制药公司也都在名单上 (5)。

而就在今天,FDA也采取了行动。由于Endo制药旗下的新型Opana ER被阿片成瘾者广泛用于静脉注射,造成了有史以来,美国印第安纳州最大规模的艾滋病爆发。所以Opana ER被FDA要求撤出市场。这也是美国历史上首次,FDA从市场撤回阿片类药物。FDA同时表示,FDA将会继续审查其他所有已经批准的阿片类药物的风险和收益,并酌情采取进一步的行动以应对这一危机(6)。

说到这里,大家肯会想,既然阿片类药物有这么大的风险,为什么不全面禁止使用呢?其实,关于阿片类药物的使用一直存在很大争议,阿片类物质虽然具有很强的成瘾性,但是它治疗疼痛的效果也是最显著的。对于许多重度疼痛患者,目前常用的非甾体类镇痛药,甚至COX-2抑制剂等都无法缓解病人的疼痛,因此需要阿片类镇痛药物来改善患者的生活质量。

安全的镇痛药效果不理想,但是阿片类药物又很容易引起药物滥用,这就让人很头痛了。那么有没有一种即安全效果又理想的办法呢?

来自Monash大学的科学家和哥伦比亚大学的Nigel W. Bunnett教授的团队合作提出了一种可行的解决方法,通过从细胞内靶向疼痛传递的关键受体——神经激肽1受体,成功的抑制了疼痛传递,这意味着可以从根本上缓解疼痛,有望替代阿片类药物的使用。这一发现发表在今年5月31号的《科学转化医学》上(7)。

为了更好的了解这一发现的重要性,我们首先需要简单了解一下慢性疼痛,因为,慢性疼痛患者才是镇痛药的主要消耗者。并且一般情况下,没有体验过慢性疼痛的“幸运儿”往往很难理解慢性疼痛患者的痛苦。古人常说“长痛不如短痛”,其实古人在说这句话时基本都是抱着求死的心情。这其实不难理解,因为当人们面对持续不断的疼痛,并且无能为力的时候,几乎所有人都会被打垮,无论是身体上还是心理上,这并不是夸张。

早在2006年的一项针对欧洲15个国家46394名**的慢性疼痛调查显示,19%的受访者患有中度至重度慢性疼痛,其中,46%的患者会持续疼痛,59%的患者的疼痛已经持续了2至15年,更可怕的是,有21%的患者由于疼痛被诊断为抑郁症,大家都知道,抑郁症的患者具有很强的**倾向(8)。

在医学已经相对较为发达的今天,仍有21%的患者心理防线被打垮,何况是医疗欠缺的古代,所以“长痛不如短痛”并不是我们所听起来那么洒脱,更多的还是古人心酸和无奈。除此之外,大量慢性疼痛患者的病因也是未知的,因此需要长期镇痛药来辅助治疗,而对于一些重度疼痛患者,为了改善生活治疗,只有使用阿片类药物来缓解疼痛,这很大程度上会增加患者成瘾风险,而且还会使患者对疼痛变得更加敏感(9),对患者造成更深的伤害。

因此,为了避免阿片类药物不可耐受的副作用,提高慢性疼痛患者的生活质量,开发新的高效低毒性镇痛药就显得尤为必要。为此,人们首先就想到了G蛋白偶联受体家族,因为它控制着所有的疼痛传播(10),同时它也是人体内分布最广,数量最多的一类受体家族,目前30%的上市药物作用靶点都是G蛋白偶联受体(11)。而在G蛋白偶联受体家族中,控制疼痛信号的传递的关键受体是神经激肽受体1(NK1R)。但是,当科学家信心满满设计出的靶向 NK1R的疼痛治疗方案却都失败了(12),这一结果让他们很失望。为什么靶向疼痛传递的关键受体却不能抑制疼痛呢?

细胞表面的NK1R可以传递疼痛信号(1,2,3,4,5)进入细胞内后同样可以传递(6,7,8,9)

Bunnett教授长期致力于疼痛传播机制的研究,早前也曾尝试过靶向 NK1R,但是也都失败了。然而Bunnett教授并没有放弃,他查阅了大量资料,总结了之前科学家们失败的经验发现,由于大家都认为 NK1R是细胞表面的受体,因此失败的治疗方案都是从细胞表面抑制疼痛信号的传递。

于是,Bunnett教授就把研究重点放在疼痛信号传导的另一机制上。早在2000年,Bunnett教授就发现在激活 NK1R后,大量NK1R以及其激动剂会在一种名为βARR的蛋白质诱导下,进入细胞内,并且进入细胞后激动剂仍旧会刺激 NK1R从而继续传导疼痛信号(13)。然而,尽管发现大量疼痛信号可以在细胞内传递,Bunnett教授对于细胞内疼痛信号是如何传递的却并不是完全了解,而从细胞内抑制疼痛的传递是否可行也需要验证。

于是,他们就开展了这次实验。此前,人们普遍认为激活神经细胞表面的NK1R介导疼痛的传递,是疼痛传递的主要方式。然而Bunnett教授发现,大量被激活的NK1R以及其激动剂会在一种名为βARR的蛋白质的诱导,以及另外两种关键蛋白的帮助下,进入细胞内,并且在细胞内继续传递疼痛,介导持续的疼痛传递。更重要的是研究人员发现细胞内才是疼痛传递的主要场所(7)。

了解这些之后,研究人员也对应开发了相应的抑制剂。研究人员发现通过抑制NK1R进入细胞后,可以显著消除了大鼠的疼痛。此外,通过在细胞内抑制NK1R激动剂的激动作用,可以更高效更持久地消除大鼠的疼痛。并且,虽然相邻其他神经细胞也会经常发生内吞作用,但是研究人员发现这些抑制剂在抑制疼痛传递时,并不会抑制周围其他神经细胞的内吞作用,从而不会影响其他神经信号的传递(7)。

也就是说,之前科学家们之所以失败,是因为他们没有想到NK1R还“留了一手”,原来细胞内才是传递疼痛信号的主要场所。对于这一发现的意义,大家应该也很清楚了。在美国,有超过5000万成年人正遭受慢性疼痛的折磨(14),而由于我国庞大的人群基数,在我国慢性疼痛患者可能更多,有研究显示仅在香港,成年人中慢性疼痛患者就超过3成(15)。所以Bunnett教授的这一发现无疑将会为慢性疼痛患者带来了新的治疗选择,有望减少甚至替代阿片类镇痛药的使用。

参考文献:

1.Porter J, Jick H. Addiction rare in patients treated with narcotics. N Engl J Med 1980;302:123-123.

2.http://www.nytimes.com/2007/05/10/business/11drug-web.html

3.Ballantyne JC. Opioid therapy in chronic pain. Phys Med Rehabil Clin N Am 2015;26:201-218.

4.http://www.nejm.org/doi/full/10.1056/NEJMc1700150

5.https://www.nytimes.com/2017/05/ ... n%2Fhealth&_r=1

6.https://www.fda.gov/NewsEvents/N ... ments/ucm562401.htm

7.Jensen DD, Lieu T, Halls ML, Veldhuis NA, Imlach WL, et al. 2017. Neurokinin 1 receptor signaling in endosomes mediates sustained nociception and is a viable therapeutic target for prolonged pain relief. Science Translational Medicine 9.

8.Breivik H, Collett B, Ventafridda V, et al. Survey of chronic pain in Europe: prevalence, impact on daily life, and treatment[J]. European journal of pain, 2006, 10(4): 287-333.

9.Chu L F, Clark D J, Angst M S. Opioid tolerance and hyperalgesia in chronic pain patients after one month of oral morphine therapy: a preliminary prospective study[J]. The Journal of Pain, 2006, 7(1): 43-48.

10.P. Geppetti, N. A. Veldhuis, T. Lieu, N. W. Bunnett, G protein-coupled receptors: Dynamic machines for signaling pain and itch. Neuron 88, 635–649 (2015).

11.M. Audet, M. Bouvier, Insights into signaling from the b2-adrenergic receptor structure. Nat. Chem. Biol. 4, 397–403 (2008).

12.M. S. Steinhoff, B. von Mentzer, P. Geppetti, C. Pothoulakis, N. W. Bunnett, Tachykinins and their receptors: Contributi** to physiological control and the mechanisms of disease. Phys. Rev. 94, 265–301 (2014).

13.K. A. DeFea, J. Zalevsky, M. S. Thoma, O. Déry, R. D. Mullins, N. W. Bunnett, b-Arrestin– dependent endocytosis of proteinase-activated receptor 2 is required for intracellular targeting of activated ERK1/2. J. Cell Biol. 148, 1267–1281 (2000).

14.Gatchel R J, Peng Y B, Peters M L, et al. The biopsychosocial approach to chronic pain: scientific advances and future directi**[J]. Psychological bulletin, 2007, 133(4): 581.

15.Wong WS, Fielding R. Prevalence and characteristics of chronic pain in the general population of Hong Kong. J Pain, 2011, 12: 236 ~ 245.

6、300亿!强生收购Actelion终获批准

近日,欧盟委员会批准了强生公司对Actelion Pharmaceuticals的收购案,此次收购预计耗资300亿美元。随着上述批准的生效,强生公司对Actelion的收购已经获得了所有监管机构的批准。

按照收购协议,两家公司合并后,将成立新的合资公司Idorsia。合资公司将由Actelion的CEO及联合创始人Jean-Paul Clozel领导,同时Actelion将把药物开发和处于早期临床阶段的项目转入合资公司。而强生公司持有合资公司16%的股权,并保有进一步增持至32%的权利。

据悉,此次收购将为强生公司带来Tracleer、Opsumit和Uptravi等治疗肺动脉高压(Pulmonary Arterial Hypertension,PAH)的重磅药物,以及治疗Ⅰ期A和Ⅰ期B蕈样真菌型皮肤T细胞淋巴瘤药物(Mycosis Fungoides-type Cutaneous T-cell Lymphoma,MF-CTCL)Valchlor等。其中Opsumit和Uptravi到2020年销售额预计将超过40亿美元。

强生公司的此次收购并非一帆风顺,去年年底甚至传出放弃收购的消息,而欧盟委员会对收购的批准,也包含了附加条件。鉴于强生和Actelion目前均各自独立开发具有新作用机制的失眠症药物,而欧洲市场上,缺乏在售的同类药物。为了避免垄断,保证充分竞争,欧盟委员会要求两家公司合并后,失眠症在研药物的开发不会因此中断(生物谷Bioon.com)。

原文出处:EC approves Johnson & Johnson's $30bn acquisition of Actelion

7、BenevolentAI :这家欧洲最大的人工智能+新药研发公司,两种在研药就卖了8亿美元

在医疗人工智能领域,新药发现对大多数人来说还是比较陌生的。虽然这个细分领域的发展不如医学影像,但却出现了一家独角兽企业——BenevolentAI。BenevolentAI坐落于有知识街区之称伦敦国王十字区,该公司主要是利用人工智能技术,从散乱无章的海量信息中,提取出能够推动药物研发的知识和新的可以被验证的假说,从而加速药物研发的过程。

在2013年第四季度至2015年第三季度,BenevolentAI共进行了四轮融资,总额达到8772万英镑(约合1亿美元),估值达到17.81亿美元。按照融资金额算,BenevolentAI已经成为欧洲最值钱的人工智能初创公司,在全球也可以排进前五。2017年1月份,它被CB Insights评入“全球人工智能企业100强”。

BenevolentAI为何能受到资本和药企的青睐,动脉网(微信号:vcbeat)对其进行解读。

优秀的创业者会得到资本的长久支持

这家公司由Ken Mulvany创立于2013年,起初名为Stratified Medical,2016年10月改名为BenevolentAI。

Ken Mulvany是一名连续创业者。在2003年,Ken Mulvany创办过一家制药企业——Proximagen。Proximagen致力于为中枢神经系统(CNS)疾病提供新型药物和创新新疗法。公司分别在2009年6月和2011年9月获得了两轮融资,总金额达到9650万美元,其中一家投资机构为灵北药业。2012年9月,Ken Mulvany以5.55亿美元的价格将Proximagen出售给美国的制药公司Upsher-Smith。

出售Proximagen为投资者创造了不错的收益,也为Ken积累了良好的口碑。因此在Ken Mulvany创办BenevolentAI的时候,以前合作的两家投资机构和两家制药企业为BenevolentAI提供了800万英镑的天使轮融资,他们分别是灵北药业(Lundbeck)、Upsher-Smith以及Woodford投资管理公司和Lansdowne Partners。

研发药物本来就烧钱,还和人工智能搞在一起,这些投资机构的眼观和胆量不得不让人佩服。从目前BenevolentAI估值17.81亿美元来看,这些机构和药企又赚了一笔。

其中还有一个小插曲,灵北药业的前任CEO Ulf Wiinberg,曾经收到过Ken送给他的礼物——BenevolentAI的股份,在财产申报的过程中,他把这一部分漏掉了,因此他丢掉了工作。

2016年8月31日,BenevolentAI将业务拆分,成立两家全资子公司:BenevolentBio和BenevolentTech。

BenevolentBio继承了BenevolentAI的主要业务,继续专注于将公司的技术应用到医疗保健和药物发现中,并致力于炎症、神经变性疾病(例如帕金森、阿尔茨海默症)以及其他罕见疾病。

BenevolentTech则将继续完善和开发推动生物科学发现的AI引擎,并会将这一技术应用到其他领域。

创始人Ken Mulvany表示:这样做的目的是为了将AI与生物、化学和制药等技术相结合,加速创新药物的研发,然后将这个技术快速的推广。

创始人竟然不是公司CEO

2015年11月30日,BenevolentBio迎来了一名女性CEO——Jackie Hunter。Hunter是英国生物技术和生物科学研究理事会(BBSRC)的首席执行官。英国生物技术和生物科学研究理事会是全球领先的资助机构,它负责英国各地的大学和研究机构的学术研究和培训。

她刚进BenevolentAI,创始人Ken Mulvany就把CEO的职位让给她 ,自己去做董事了。2016年公司业务拆分,BenevolentBio继承了BenevolentAI的主要业务,Hunter又担任了子公司的CEO,这在创业公司的里是很反常的,Ken Mulvany为什么这么相信她呢?

带着好奇,我了解了这位美女CEO的经历,发现她在2010年1月到2012年10月间曾在Ken Mulvany的上一个创业公司Proximagen担任非执行董事。她是公司薪酬委员会及提名委员会成员,对公司员工的情况十分了解。

在此之前,她在医药行业工作了27年,在GlaxoSmithKline担任神经病学、胃肠药物发现和早期临床开发的高级副总裁职务。由此推断,正是出于对Jackie Hunter充分信任,以及她多年的经验,Ken才决定让贤。

另一家子公司BenevolentTech的CEO Jér?me Pesenti是一位世界级的AI技术先驱,过去16年他一直专注于大数据、云服务和机器学习等技术的研究,并以首席科学家的身份领导并参与了IBM Watson平台的开发。他之所以加入IBM,是因为他和其他人一起创办的公司Vivisimo在2012年被IBM收购,他也跟着进入了IBM。

后来,由于BenevolentAI在AI+药物发现领域的优势与创新打动了他,他决定加入BenevolentAI。

药物发现困难多多

三峡大坝是我国主要的水利工程,从建设到完工耗时12年,耗资500亿人民币约60亿美元(枢纽工程费,不包含安置费和输变电工程费),被称为“大国工程”。同期的2006年,制药企业辉瑞的研发投入是83.4亿美元,11只药物处于Ⅲ期临床阶段。一款新药的上市也要10-12年,和修建三峡大坝的时间相差无几,为什么新药研发的费用和周期会这么长呢?

新药研发的难点可分为两个时期:一是前期小分子化合物的发现过程,另一个是一、二、三期的临床试验。一般一、二期临床要三到五年,三期临床二到三年,这个时期是否顺利很大程度取决于前期药物发现的时候有没有把候选化合物选好。候选化合物的发现过程对后期的临床起到关键作用,这里先普及一下流程。

药物研发是一种苦苦寻觅的过程,甚至是一个靠运气的过程。同时,这个过程中存在很多问题,例如过多的化合物需要筛查、中标物的毒性测定、失效和有偏设计等,如果前期工作做得不好,后面的临床试验中途夭折的概率就会增加,那时的损失就可能达到数亿美元。

从海量信息中快速发现新药

新药发现这么难,那么BenevolentAI的人工智能技术是如何提高药物发现的几率的呢?

在科学研究飞速发展的今天,每30秒就会有一篇生命科学论文发表。除此以外,还有大量的专利、临床试验结果等海量信息散布在世界各地。这些信息中,只有一小部分的科学信息可以形成有用的新知识。

对于药物研发工作者来说,他们没有时间和精力来关注所有的新信息,但是这些信息又包含了全球大部分科研人员的研究成果和大量关于新药的信息,从这些信息中找寻新药的蛛丝马迹是药物发现的一种捷径。

BenevolentAI的技术平台利用人工智能技术,从这些散乱无章的海量信息中提取出能够推动药物研发的知识,提出新的可以被验证的假设,从而加速药物研发的过程。这个技术平台叫做JACS(Judgment Augmented Cognition System,判断加强认知系统)。

JACS在运算的时候会涉及海量的数据,为了提高运算效率跟能力,公司从英伟达购买了专门为深度学习设计的超级计算机DGX-1。这台计算机可以模拟发生在大脑皮层中的识别和学习模式,加快在不同信息源之间建立新的关系,从而产生更快、更多的新药创新。

第一次交易就是8亿美元

BenevolentAI并不是靠讲故事来获得融资的,到目前为止,公司正在利用AI技术进行10多种药物的研发,这些药物主要针对包括阿尔兹海默证和罕见癌症在内的四个不同领域的疾病。

2014年6月,BenevolentAI宣布与一家美国的制药公司达成合作,并将两个正在研发的阿尔茨海默氏症新药卖给这家美国公司,这两款药物处在中标候选化合物评估阶段。此次交易高达8亿美元,BenevolentAI获得4亿美元的预付款,如果这个新药后期研发顺利,公司将获得余下的4亿美元。此次交易的两款药物就是利用JACS系统开发的。

除了销售发现的小分子化合物之外(未上临床的创新药),BenevolentAI也可以分析小分子化合物,进而参与新药研发的整个流程。2016年11月,BenevolentAI与强生达成合作,强生把一些尚处于试验中的小分子化合物转交给了BenevolentAI,进行新药开发。

2017年5月25日,其发现的用来治疗肌萎缩性侧索硬化症的药物,经过英国谢菲尔德一家机构的研究,确实对治愈运动神经衰退有作用。

另外,动脉网从BenevolentAI官网了解到,BenevolentAI将利用人工智能系统来指导临床试验的进行和数据的收集,计划最早在2017年中期展开某种药物的2b期临床试验。

中国在这方面有机会吗

BenevolentAI如此赚钱,未来也有望成为一家世界级的企业。那么中国在人工智能+新药研发领域有大展拳脚的机会吗?

在国内,我们目前只发现了一家名为晶泰科技(XtalPi)的企业在从事人工智能+新药研发业务。这家公司主要利用人工智能、量子物理化学算法、大数据、云计算等技术从事药物研发创新,为全球药企提供高度精确的智能化药物设计与研发技术,从而提高研发的效率与成功率。

与BenevolentAI不同的是,晶泰科技将所开发的技术应用于药物发现过程中的早期设计与优化、药物溶解度、毒性预测与筛选、药物设计和药物重定向。目前在AI制药领域也获得了良好发展。

但是,从大环境来看,中国的创业者想要在这个领域发展,还是显得门槛较高。

我们主要从以下几个维度进行了简单分析:

市场:创新药的市场,你想它有多大,就有多大,只要有本事,你就能分到蛋糕。此处不再过多赘述。

数据:高质量的数据是人工智能企业的重要支撑,没有数据,一切都是瞎扯。中国的新药研发环境与国外相比相差甚远,无论是化合物库还是小分子化合物的试验数据都和欧美国家存在一定的距离,中国的创业者要先和高校、科研机构或者是医院达成合作,有了高质量的数据,才有创业的可能。

人才:我国人工智能的专家确实不少,但是与制药、生物化学相结合的人才还是匮乏,人才的招聘还是挺难的,除非海外请专家。

商业模式:欧美有成熟药物研发退出机制,新药的发现与研发,一旦与药企合作,就有很大概率被药企收购,投资机构成功退出,但是中国在这方面的成功案例较少。

【行业动态】

1、专利悬崖到来 骨质疏松症药物新药研发战况如何?

6月16日讯 日前,优时比(UCB)制药和安进制药公司表示,其骨质疏松药物Romosozumab的临床3期研究ARCH达到了主要试验终点和关键次要终点,意味着骨质疏松症新药研发战场再添一名有力竞争者。随着以往占据骨质疏松症用药市场销售额前列的几大药物专利接连到期,新药研发赛场也日趋白热化。

骨质疏松症是一种常见疾病,世界约有1/3的女性和1/5的男性会罹患骨质疏松性骨折,每3秒钟就会发生一次骨质疏松性骨折。该领域患病人群基数较大,其用药市场潜力极其可观。但随着畅销药物专利悬崖的到来,新药研发就成为了各大药企争夺未来市场最关键的一步。

目前,骨质疏松症处于临床研究阶段的新药可分为五类,甲状旁腺素类似物、贴片型特拉帕肽两类在此前新康界发布的“2个专利已过期,2个将过期,骨质疏松症药市场变局在即?”一文中已有提及,不再详解。下面将就口服型降钙素、靶向于骨硬化蛋白的单克隆抗体以及最新发现的骨质疏松症靶点siglec-15的单克隆抗体这三类新药进行分析。

口服型降钙素

降钙素是脊椎动物体内一种调节钙元素的激素。医用降钙素一般是重组鲑鱼降钙素,鲑鱼降钙素比人降钙素的功效强30倍。降钙素被释放到血液中后结合到破骨细胞的受体上,可以抑制破骨细胞的骨重吸收作用,市场上已有注射型的鲑鱼降钙素。

降钙素是一种蛋白质,有着不可口服的特点,所以Tarsa制药研发出的口服型降钙素TBRIA具备极大的销售优势。TBRIA采用了特殊的药物传递技术,保护药物不被肠道内的胰蛋白酶降解,还可以顺利通过肠壁细胞吸收进入血液内。目前TBRIA已经完成了III期临床研究,正处于FDA审批中。

骨硬化蛋白单克隆抗体

Amgen的Romosozumab是一种人源化的单克隆抗体药物,它靶向于骨硬化蛋白。

骨硬化蛋白(sclerostin)是一种分泌型糖蛋白,它特异性地表达于骨细胞(osteocyte)中,可抑制成骨细胞活性,从而破坏骨组织的形成,这也就表示拮抗骨硬化蛋白可以缓解骨质疏松的症状,Romosozumab正是基于这一原理而研发出来的,目前正处于III期临床研究阶段。同样属于骨硬化蛋白抗体的还有礼来的blosozumab,目前正处于I期临床研究阶段。

Siglec-15单克隆抗体

唾液酸结合免疫球蛋白型凝集素(Sialic acid-binding immunoglobulin-type lectins,Siglecs )是一种细胞表面的蛋白质,可以结合唾液酸,它们主要在免疫细胞表面表达,是一类I型凝集素。

目前,已经发现有多达17种Siglecs蛋白,Siglec-15在生理性骨重组中发挥着重要作用,Siglec-15与一种基于酪氨酸的免疫受体激活基序(I**, immunoreceptor tyrosine-based activation motif)接头蛋白DAP12一起可以调节破骨细胞和骨的再吸收。此外,最近发现Siglec-15 也参与雌激素缺失导致的病理性的骨损失,使其成为治疗闭经后骨质疏松症的重要靶点。目前日本第一三共制药公司研发的抗Siglec-15单克隆抗体DS-1501正处于I期临床研究阶段。

临床研究阶段骨质疏松新药一览

2、368药品被列为优势品种,涉38家企业

6月13日,河北省工信厅发布通知,公布河北省创新及优势药品器械遴选名单。

依据《河北省创新及优势药品器械遴选办法(试行)》相关规定,河北省厅组织开展了河北省创新及优势药品器械遴选工作。经单位申报、各市推荐、专家评审和公示,确定华北制药股份有限公司、石药集团欧意药业有限公司等38家企业368个品种为河北省创新及优势药品。

石家庄翰纬医疗设备有限公司、英诺特(唐山)生物技术有限公司等5家企业28个品种为河北省创新及优势器械。

遴选河北省创新及优势药品器械是落实省ZF办公厅《关于开展消费品工业“三品”专项行动营造良好市场环境的实施意见》、《关于促进我省医药产业健康发展的实施意见》和《河北省工业和信息化厅关于加快我省生物医药产业发展的若干政策措施》等文件精神,促进何必省生物医药产业“增品种、提品质、创品牌”一项重要举措,各市局要围绕入选河北省创新及优势药品器械名单的产品,采取“一品一策”的方式,支持产品做大做强,同时,加大宣传力度,提升产品知名度。

河北省创新及优势药品

河北省创新及优势器械

3、药械跨区域联合采购将迈出实质性一步

日前,内蒙古自治区兴安盟加入了“药品耗材限价采购三明联盟”。兴安盟是2015年12月“三明联盟”成立以来第18个加入的地级市,至此,三明联盟已经覆盖了13个省的19个地级市和31个县(市、区)。(具体名单附后)

根据联盟协议,联盟成员共享三医联动改革信息,实行跨区域的药品耗材联合限价采购,旨在以联盟的形式,扩大市场容量,以量换价、量价挂钩,优势互补、互惠互利,严格控制“三明联盟”药品耗材费用的不合理增长,不断把医改工作推向深入。

“三明联盟”的成员覆盖广泛,医改亮点多多

广东珠海,今年3月就开始实施耗材采购“两票制”,据该市公立医院管理中心负责人介绍,珠海是广东省第一个、全国第二个推行耗材“两票制”。

河南漯河,也在3月出台了《漯河市城市二级以上公立医院加入药品耗材联合限价采购三明联盟采购药品耗材实施方案》,于3月启动药品联合限价采购,5月启动医用耗材联合限价采购。市卫计委规定,以三明药招平台为主,河南省药招平台为补充,坚持“低价中标”、严格执行“一品两规”、“两票制”等原则,坚持集中配送,医保基金支付,缩短还款周期,降低运行成本。据初步统计,约1360种药品将低于现行采购的最低价,综合降幅在30%左右。

甘肃庆阳,在全国首创成立城乡居民健康保障局,将人社、卫生计生、发改、财政等部门的医保基金、药品采购、医疗服务价格管理及医保基金预决算等职责加以整合,率先实现“三保合一”。中国卫生经济学会副秘书长、研究员应亚珍对此给予高度评价,表示“庆阳市城乡居民健康保障局的单独设立,是一个重大的创新突破,对全国医保体制走向具有借鉴意义”。

江西于都县,“药械联合限价阳光采购平台建设项目”竞争性谈判公告于6月7日在江西省公共资源交易网发布。据参考消息报道,该县将要按同通用名、同品规药品最低价入选原则,形成于都县药品联合限价采购目录,对目录中未涉及的必须药品规定不超过5%,并履行备案采购。

浙江宁波,“宁波规则”很快将应用于华东四省一市的高值耗材联合采购上。另外值得一提的是,去年确定的全国4个医改示范县市里已经有3个是联盟成员(青海互助县、江苏启东市、福建尤溪县)。

跨区域联合采购将有实质性突破

自**〔2015〕7号文发布以来,全国大部分省份均已启动新一轮药品集中分类采购。据国家卫生计生委药政司相关负责人介绍,今年将重点探索省际跨区域联合采购的有效实现形式,实现资源整合、信息互通。

从去年下半年开始,跨区域联合采购声势日盛,“三明联盟”、“西部联盟”、“京津冀联盟”、“华东四省一市联盟”(综合医改联席会议制度)渐入医药人的视野,可谓雷声阵阵。今年来,联盟协调的层面也明显提升,可以预见,在国家卫计委的指导和协调下,跨区域联采将会迈出实质性一步。目前,各个医药跨区域联合采购都在进一步向前推动。

“华东四省一市联盟”直接就在国家卫计委指导下成立,今年5月底的第一次联席会议,国家卫计委副主任王贺胜出席并协调确定各省市的分工,药品联采由福建省负责推进,高值耗材联采以浙江、宁波为主推动。

6月7日,“西部联盟”高值耗材联合采购座谈会在陕西召开,湖南、辽宁、黑龙江等3省新加入联盟,西部联盟成员扩大到10个省,会议研究讨论了《省际采购联盟医用耗材采购数据共享工作方案》和《省际采购联盟医用耗材基础数据库建设方案》,国家卫生计生委药政司张锋副司长出席会议并对下步工作提出了建议和意见。

京津冀联盟的联采平台一期已经上线,于今年1月底开展京津冀三地止血类和防粘连类耗材联合采购。

特别需要注意的一个细节变化,这次三明和内蒙兴安盟签订的联盟协议,和之前的联盟协议有明显不同,后面增加了一张附页,据说将会采用厦门海西医药交易中心的交易平台,为“三明联盟”成员单位提供药械联采、数据、交易、结算、支付、监管、信息、价格共享等技术支持服务。

随着药械跨区域联合采购的实质推进,三明医改的价格洼地,估计将要变成平原了。

“三明联盟”成员名单

4、

全球仿制药、生物类似药和原料药生产商展望:趋势、机遇与挑战

全球制药市场持续变化,最主要的表现在于仿制药的市场份额和数量持续上升。当前,全球研发支出增长趋缓,监管日趋严格,使用者付费不断增加,产业整合再度升温,生产商应该如何应对这些问题?本文通过分析制药行业成功的增长模型及案例,探讨专业信息如何帮助企业快速而有效地向更高价值的产品和服务转化?以及正在经历变革的行业和企业,他们新的、不同以往的战略需要哪些信息来满足不断变化的需求?

目前,全球每年用于提供国民医疗保障的药费超过1万亿美元。预计到2018年,这笔花费将以平均每年5.5%速度递增,但是不同区域增速有明显不同。多数欧洲市场的增速小于2%,而很多亚洲、中东、拉美和非洲国家的增速将超过8%。

现在,全球仿制药市场规模约为4350亿美元,预计到2017年,市场份额将增长至36%。虽然仿制药已达到很高的市场渗透率,欧洲为50-60%,亚洲为45-50%,美国接近80%,但是预期仍有很大的增长空间。尽管如此,仿制药费用的增长预计将与全球医疗保障费用的增速保持一致,在北美、日本和欧洲成熟市场将呈个位数增长,在中国、巴西和印度等国家,增长率可达10-20%。

全球制药市场正在持续变化,其中最关键的一点就是,未来某个时间,仿制药行业将从这个变化中持续获益。2016年至2019年,将有超过1000亿美元的品牌药专利到期面临仿制药的竞争。

仿制药持续增长的原因是多方面的,既为生产企业创造了机会,也同时带来了风险。比如,ZF、公共机构和私有医疗保险公司都将很大程度继续依赖仿制药以控制患者的医疗保险费用,这也为行业的长期发展创造了机会。但同时,这些机构最常做的是减少预算和资源,加上招标时采取的“价低者胜出”的做法给生产商带来很大压力,要求生产商不断降低价格的同时,还要保证质量、安全性、有效性或供应的可靠性;其最终的结果往往是产品供应和利润持续下滑。

与此同时,生产商还不得不与其他各种复杂的挑战做斗争。由于监管日趋严格,则提高了供应链追踪和溯源的要求,以及新的、不断增加的仿制药费用支付,这些都使各国市场为确保合规而增加成本。美国FDA仿制药审批过程中有4000多件ANDA积压,预计批准时间为40个月。预计至少在未来五年,全球领先的创新型公司研发费用将保持每年约750亿美元不变,这意味着未来8-10年内,将不会有大量新药获批上市,仿制药的机会将减少。另一方面,越来越多的CMC开发外包和或大或小的创新型公司原料药和制剂生产外包,也为定制合成与CRAMs(定制研发和生产服务)公司创造了新的机会。最后,在很多国家中,生物药占已上市药物超过40%,同时占临床开发阶段在研药物的37%。随着监管通路的日趋成熟以及各利益相关方对生物类似药的接受,不论生产商是否希望参与竞争,他们都必须对生物类似药有一个清晰的战略。

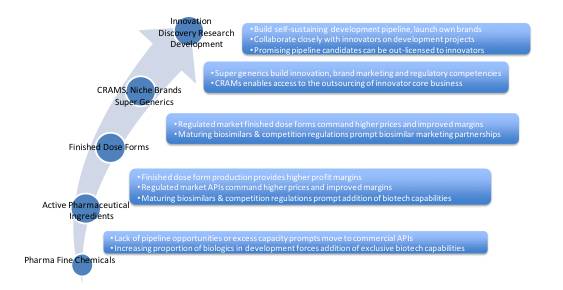

在解决以上问题和挑战之前,公司的商务战略团队围绕行业可行性模式的思考是有价值的。这些思考既可以作为评估一家公司当前定位和能力的衡量标准,也可以作为明确接下来去哪,需要哪些商业能力来达成预期并进行决策的工具,同时还需了解支持这些变化所需的信息。图1所示的行业增长模式可以用来帮助评估与决策。

印度Jubilant Life Sciences是一个很好的案例,展现了如何将自身有机增长与兼并购结合起来,从上世纪70年代的一家小型吡啶化工厂成长为现在年收入数十亿美元的全球化生命科学公司。这个转变需要将复杂的中间体和原料药,与专科药物和生物类似药整合在一起。在这个过程中,该公司花费了7.5亿美元用于在本国及欧洲、美国和加拿大开展收购交易。

让我们来看一下,为了加强地位或者进入任何其他领域以实现增长,CMO公司或者专业合成公司所需考虑的关键战略决策:

本土、区域或全球市场拓展

开发新的技术平台,拓展技术能力

从小分子项目向生物药项目转变

扩大产能或扩展产品管线

从在研合成项目向仿制药原料药转变,反之亦然

在降低成本,增加效能、质量、安全性或供应链保障方面投资

取代或收购竞争对手,获取新的能力

启动整合:收购进入原料药生产或者CRAMS 领域

同样,仿制药经销商或者生产商所需要考虑的增长策略:

本土、区域性或全球市场拓展

生产更加复杂的剂型,扩大产能和产品管线

从非药政市场转向药政市场

向内向外授权许可,以驱动市场拓展

收购并推广竞争小、有品牌的、利基药或者专科药

生产、销售或者合作销售生物类似药

在美国发起“Paragraph IV”专利挑战

与创新型公司合作,上市授权仿制药

取代或收购竞争对手,获取新的能力和市场

通过整合或收购获取原料药生产

虽然这不是一个详尽的列表,但显而易见,这些战略选择中的任何一项都需要及时、准确和可靠的综合信息和工具,以验证不同的方法并做出正确的决策。比如,为了拓展新的海外市场,不论是CMO还是仿制药生产商,他们都需要透彻了解相关国家和全球药政法规,以便于能够比较和对照不同国家的法规及区别,持续监测这些法规的变化,当进入新市场时,能够评估相关法规的任何变化对业务产生的影响。

往往我们会发现,那些能够成功应对上述商业挑战的公司都有着清晰的增长战略,采用先进的商业情报和信息系统:

包括高度整合的数据,涵盖在研产品线、产品、市场、公司、法规和专利信息等关键内容。

包括开发专业的分析功能,可节省时间和精力,比如:预估仿制药上市日期,而不再重复考虑复杂的专利和市场独占期。

提供与当前和未来业务匹配的区域覆盖范围。

针对检索结果可进行灵活的排序、分析,并具有可视化工具,以便能够快速测试战略并对复杂的商业问题提供解答。

这里举一个例子,这无疑是今天很多公司会面临的情况:新兴市场中的一家仿制药生产商,该公司只有在本土市场上市固体口服制剂的经验,现在通过大规模投资实现了工厂升级,希望能进入利润丰厚的欧美无菌注射剂市场。

强大的、不断增长的产品组合与在研产品管线是所有生产商成功发展战略的重要组成部分。至少,公司的信息解决方案必须能够快速检索和评估现在的、历史的和未来销售预测,上市信息和价格数据,专利信息和市场独占期信息,预测仿制药的上市时间,原料药的供应情况,DMF状态,诉讼,已生效的交易以及更多其他相关因素。专业信息和工具应该能够回答具有代表性的产品组合开发和产品选择等问题,在几秒中里生成一张表格,包含可用于进一步详细评估的候选产品清单:

“哪些产品在美国和欧洲的销售金额在2亿至4亿美元之间?年增长率小于5%,上市剂型为小瓶、安瓿瓶或者注射剂,适应症为心血管、中枢神经系统和肿瘤,同时API供应有限,预计2022年至2028年在德国、意大利或者美国有可能仿制药上市?”

最后一个例子,一旦产品组合确定,那么需要就药政法规信息和解决方案提一些问题,以衡量其对预算和计划的影响:

在所有欧洲国家和美国的市场授权(MA)费用、MA 续期费用、更新时间表、MA 延期费用和年检费用是多少?

在所有欧洲国家的市场授权(MA) 申请预计审查时间为多少?与美国相比如何?有了这些信息,公司可以更有信心地开发产品,按时间表提交申请,确定每个市场的预算,并且最早地了解如果成功获批,产品的预期收入是多少。未来几年,仿制药行业的前景是光明的,但也会面临激烈竞争、更严格的监管环境以及其他压力。但是通过上述多种措施,公司将能够继续把重点放在战略选择、验证和规划上。能够利用综合情报和信息的公司将会获得成功,并继续实现可持续的增长。

本文来源:多个官方网站及资讯类网站,在此表示感谢!如本文存在侵犯权利之行为,请第一时间联系我,我将立即改正

作者: phoenix0328 时间: 2017-6-19 02:19 PM

谢谢分享!

| 欢迎光临 药群论坛 (http://yaoqun.net/) |

Powered by Discuz! X3.2 |