【新闻事件】:诺华CDK4/6抑制剂ribociclib(LEE011)在一个叫做MONALEESA-2的3期临床试验中,和来曲唑联合使用相比安慰剂对照组因显著延长患者的无进展生存期(PFS)而被提前终止。MONALEESA-2是一项随机、双盲、安慰剂对照的关键3期临床试验,在全球294个中心的668位激素受体阳性(HR+)和人表皮生长因子受体2阴性(HER2-)的绝经后妇女患者中进行。一级实验终点是无进展生存期(PFS),次要终点有总生存期(OS)、客观应答率(ORR)、生活质量、安全性和耐受性。一个独立数据监测委员会日前按照预定计划对MONALEESA-2进行了中期数据分析发现,ribociclib联合来曲唑和安慰剂对照组(联合来曲唑)相比显著改善这些患者的无进展生存期(PFS)。不良事件与之前报道的结果相似。虽然该试验因伦理原因被终止,对照组患者转移到治疗组,但将继续收集患者的总生存期数据。这个中期临床结果的详细数据会在相关医学会议上报道。

【药源解析】:之前我们多次讨论过,鉴于细胞周期蛋白依赖性激酶(CDK)对正常细胞的调控功能以及制备高选择性CDK抑制剂的技术挑战,CDK抑制剂类的新药开发一直缓慢。直到2009年辉瑞才全速推进其口服、选择性的CDK4/6抑制剂palbociclib的临床开发,并在2015年2月3日获得FDA加速批准上市(商品名:Ibrance),推出临床上首个CDK4/6抑制剂。结果Ibrance获得巨大商业成功,上市当年的销售就高达7.23亿美元。而且Ibrance今年的销售继续高歌猛进,第一季度又给辉瑞带来4.29亿美元收入,迅速进入重磅产品序列。多个机构预测Ibrance的销售峰值将超过45亿美元。

随着Ibrance的商业成功,开发选择性的CDK4/6抑制剂的竞争也变得前所未有的激烈。目前最有希望和辉瑞Ibrance竞争的在研产品有诺华的ribociclib(LEE011)和礼来的abemaciclib。除此之外,G1 Therapeutics的G1T38也针对Ibrance相同的适应症,试图开发所谓的“best-in-class”CDK4/6抑制剂。当然辉瑞的Ibrance至少在HR+/HER2-晚期乳腺癌这个适应症上遥遥领先,并继续巩固其在相关患者人群的领先地位,那么其它“选手”能对Ibrance构成威胁,蚕食一部分的CDK4/6抑制剂市场吗?

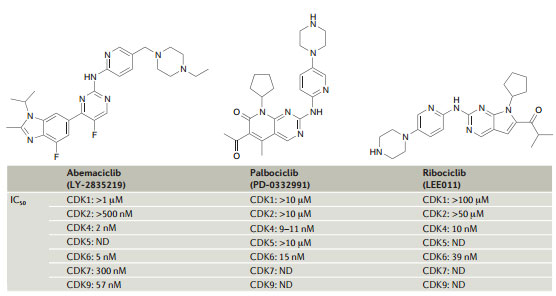

上图是abemaciclib、palbociclib(Ibrance)和ribociclib三个CDK4/6抑制剂的化学结构和体外活性和选择性。从这些初步体外数据来看Ibrance、ribociclib、和abemaciclib的区别不大,礼来的abemaciclib体外活性稍高但在临床上也不应该显示明显区分。事实上到目前为止还未有数据表明ribociclib或abemaciclib在这个人群显示和Ibrance相比的任何疗效或安全性优势。根据一个用于申报的,有165位ER阳性、HER2阴性晚期乳腺癌患者参与的2期临床结果,Ibrance/来曲唑联合治疗组相比来曲唑单药组无进展生存期(PFS)从10.2个月延长至20.2个月,但中期分析显示总生存率并未改善。ribociclib或abemaciclib同样没有总生存期数据。据称礼来的abemaciclib和辉瑞、诺华产品相比潜在的临床区分最大,主要表现在肠胃道副作用相对较小,有望能每天给药,提高CDK4/6抑制剂的临床疗效。而且和其它两个产品相比骨髓抑制也更少。不过这些结果都不具有统计学显著。

虽然诺华ribociclib的3期临床因疗效显著被提前终止,即使马上申报其上市时间也要比辉瑞晚2年,再加上和Ibrance相比未有明显临床区分,除非将来在总生存期方面显示明显优势否则很难对Ibrance的市场销售造成威胁。和诺华相比礼来的abemaciclib情况稍好,但也不大可能蚕食Ibrance现有的较大市场份额。因此,palbociclib的paloma-3实验、ribociclib的MONALEESA-2实验、以及abemaciclib的Monarch2临床结果是这3个CDK4/6双抑制剂在乳腺癌这个适应症领域角逐的关键。

以上开发CDK4/6抑制剂的市场竞争也是以me-too/me-better药物开发为代表的,没有明显临床区分药物开发的一个缩影。随着支付方进一步主宰处方药的使用,这部分产品将进一步受到市场挤压。药源最近报道即使象Opdivo这样的明星产品也会遭到支付方的拒绝(见“NICE拒绝Opdivo,支付政策决定新药产出” )。因此,相同机制或me-too药物的开发要充分利用癌症不是一种疾病这个先天条件,充分利用生物标记和first-in-class产生一些临床区分。比如罗氏的抗PD-L1抗体虽然比Opdivo和Keytruda晚上市2年,但在晚期膀胱癌这个适应症率先上市(见“FDA批准首个PD-L1抗体atezolizumab”)。更重要的是atezolizumab能充分利用罗氏庞大的抗肿瘤产品线和更多的产品开发联合用药。G1 Therapeutics也从降低化疗对骨髓和免疫系统损伤的另一个方面着手,开发其G1T28的不同适应症。当然,因为这是开发全新适应症,虽然CDK4/6抑制剂已经被证实治疗HR+/HER2-晚期乳腺癌有效,但对其它适应症并没有多少指导作用,仍然将面临首创药物的大多数风险。

原文作者:吕顺

今日,在国家卫计委官方网站获悉,首批国家药品价格谈判结果向社会公布,其中有慢性乙肝一线治疗药物替诺福韦酯,非小细胞肺癌靶向治疗药物埃克替尼和吉非替尼。与之前公立医院的采购价格比较,3 种谈判药品价格降幅均在 50% 以上,与周边国家(地区)趋同。

2015 年 10 月,经国务院批准,卫生计生等 16 个部委(局)建立了药品价格谈判部际联席会议制度,组织专家全面梳理国内专利药品、独家生产药品状况,结合我国重大公共卫生和疾病防治的用药需求,遴选确定首批谈判药品,成立谈判小组,制定谈判流程和策略,同步建立谈判和监督工作机制。

11 月下旬,正式启动首批国家药品价格谈判。谈判小组先后与乙肝、非小细胞肺癌专利药品相关企业进行了多轮谈判。在此过程中,注重发挥部门政策合力,密切配合,共同推进谈判工作。相关企业以积极的合作态度和较强的社会责任感,为达成共享多赢的谈判结果做出了努力。

目前,病毒性肝炎仍是我国重大传染病防治重点之一,疾病负担较重。替诺福韦酯对于慢性乙肝患者的治疗适应证广泛,对妊娠期妇女具有很好的安全性,且可用于各种耐药的慢性乙肝患者的治疗。替尼类靶向药物可使符合适应症的非小细胞肺癌患者治疗的精准性提高、生存期延长。谈判试点开局良好,取得重要进展和结果,提高了乙肝、肺癌患者用药的可及性和可负担性,人民群众是最大受益者。

附:慢性乙肝、非小细胞肺癌简介

一、慢性乙肝

慢性乙肝是指乙肝表面抗原阳性,病程超过半年或发病日期不明确而临床有慢性肝炎表现者。在我国,慢性乙肝是导致肝硬化、肝癌的主要原因。因此,及时和有效的抗病毒治疗是非常必要的。

世界卫生组织和我国最新指南推荐的一线治疗慢性乙肝的口服药物是替诺福韦酯和恩替卡韦。替诺福韦酯属于专利药,谈判之前的月均药品费用约 1500 元,谈判后的月均药品费用降至约 490 元。恩替卡韦(已过专利期的原研药)目前月均药品费用约 820 元。

二、非小细胞肺癌

原发性肺癌(简称肺癌)是我国常见的恶性肿瘤之一,发生率居恶性肿瘤首位。非小细胞肺癌约占所有肺癌的 80%,严重危害人民群众身体健康。

埃克替尼、吉非替尼等是用于肿瘤表皮生长因子受体(EGFR)敏感突变的非小细胞肺癌患者的分子靶向药物。埃克替尼谈判之前的月均药品费用约 12000 元,谈判后的月均药品费用降至约 5500 元。吉非替尼谈判之前的月均药品费用约 15000 元,谈判后的月均药品费用降至约 7000 元。

今年将有一批药品专利失去保护期,并且情况是相当突出的。

受影响最大的心血管系统药物有:阿斯利康公司的降胆固醇药Crestor(瑞舒伐他汀钙片,可定),它给该公司带来64亿美元年销售额。其次是(日本)第一三共制药的高血压药Benicor(奥美沙坦酯片)和默克的降胆固醇药物Zetia(依折麦布片),两者都是年销售额超过25亿美元的重磅产品。

阿斯利康对专利保护一向非常谨慎。早在2013年,它就对从Actavis公司提起诉讼,挫败后者仿制药的竞争。Apotex一直在仿制Benicor,Glenmark公司则在开发Zetia的仿制版。

业界密切关注的是:阿斯利康和默克将采取何种举措应对仿制药的挑战,并如何减轻这些损失。

此外,有4种品牌艾滋病药专利到期。

| 欢迎光临 药群论坛 (http://yaoqun.net/) | Powered by Discuz! X3.2 |